Уверен, вы со мной согласитесь!

Для объективной оценки преимуществ инвестиций с залоговым имуществом нужно разобрать альтернативные примеры вложений, и тогда делать выводы!

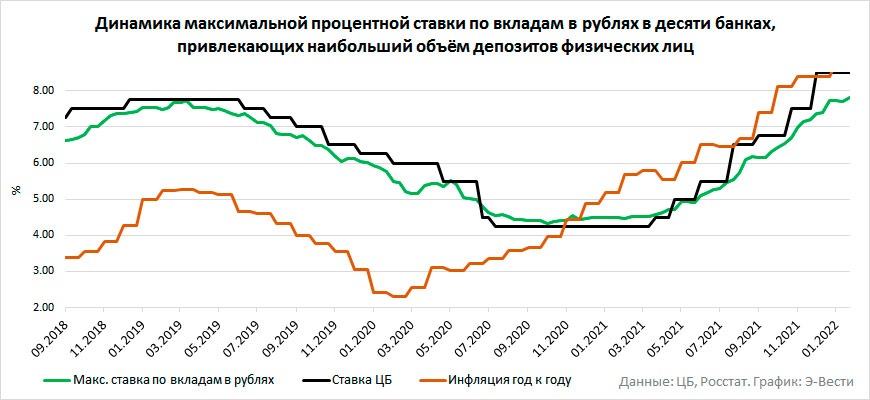

Вклады в банк.

Начнём с самого главного, но важного аспекта - это доходность в разные финансовые инструменты!

Самый распространенный - это вклад в банк, средняя ставка за 2020/2021 г. по коммерческим вкладам в банках составляет 4-7%/годовых (согласно данным ЦБ РФ) не так-то и много, но давайте не будем забывать об инфляции которая по факту уменьшит конечный годовой доход. Уровень инфляции превысил доходность в декабре 2020 года. Это говорит, что цифры на счету в банке растут, а по факту вы их теряете из года в год. Также не стоит забывать о возможности разорения или лишения лицензии банка и получения вами максимальной страховой выплаты в размере 1 400 000 руб. по Федеральному закону от 23.12.2003 № 177-ФЗ (ред. от 20.07.2020 ) ”О страховании вкладов в банках Российской Федерации”. И последнее, что нужно иметь - удобство вклада не мало важно: максимальная и минимальная сумма инвестиций под процент, возможно ли снять деньги досрочно и сколько вы потеряете в этом случаи, можно ли пополнить счет, какой порядок начисления процентов. Все это в итоге это определяет выгоду вашего депозита в банке!

Самый распространенный - это вклад в банк, средняя ставка за 2020/2021 г. по коммерческим вкладам в банках составляет 4-7%/годовых (согласно данным ЦБ РФ) не так-то и много, но давайте не будем забывать об инфляции которая по факту уменьшит конечный годовой доход. Уровень инфляции превысил доходность в декабре 2020 года. Это говорит, что цифры на счету в банке растут, а по факту вы их теряете из года в год. Также не стоит забывать о возможности разорения или лишения лицензии банка и получения вами максимальной страховой выплаты в размере 1 400 000 руб. по Федеральному закону от 23.12.2003 № 177-ФЗ (ред. от 20.07.2020 ) ”О страховании вкладов в банках Российской Федерации”. И последнее, что нужно иметь - удобство вклада не мало важно: максимальная и минимальная сумма инвестиций под процент, возможно ли снять деньги досрочно и сколько вы потеряете в этом случаи, можно ли пополнить счет, какой порядок начисления процентов. Все это в итоге это определяет выгоду вашего депозита в банке!

Вывод однозначный! Заработать деньги на депозитах в банке невозможно, вклады скорее служат инструментом сохранения сбережений, но и это к сожалению не всегда так. С декабря 2020 года инфляция в России превышает среднею доходность по банковским депозитам.

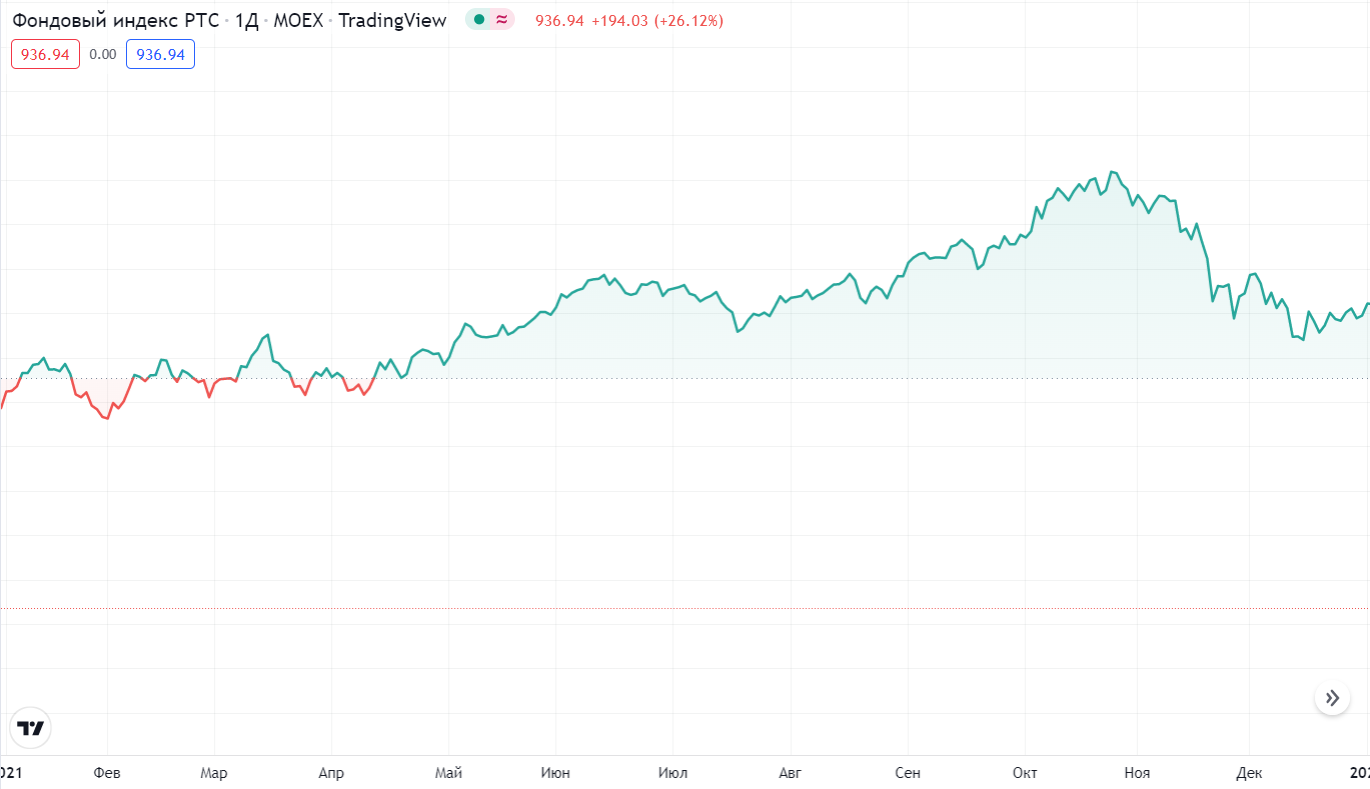

Фондовые рынки.

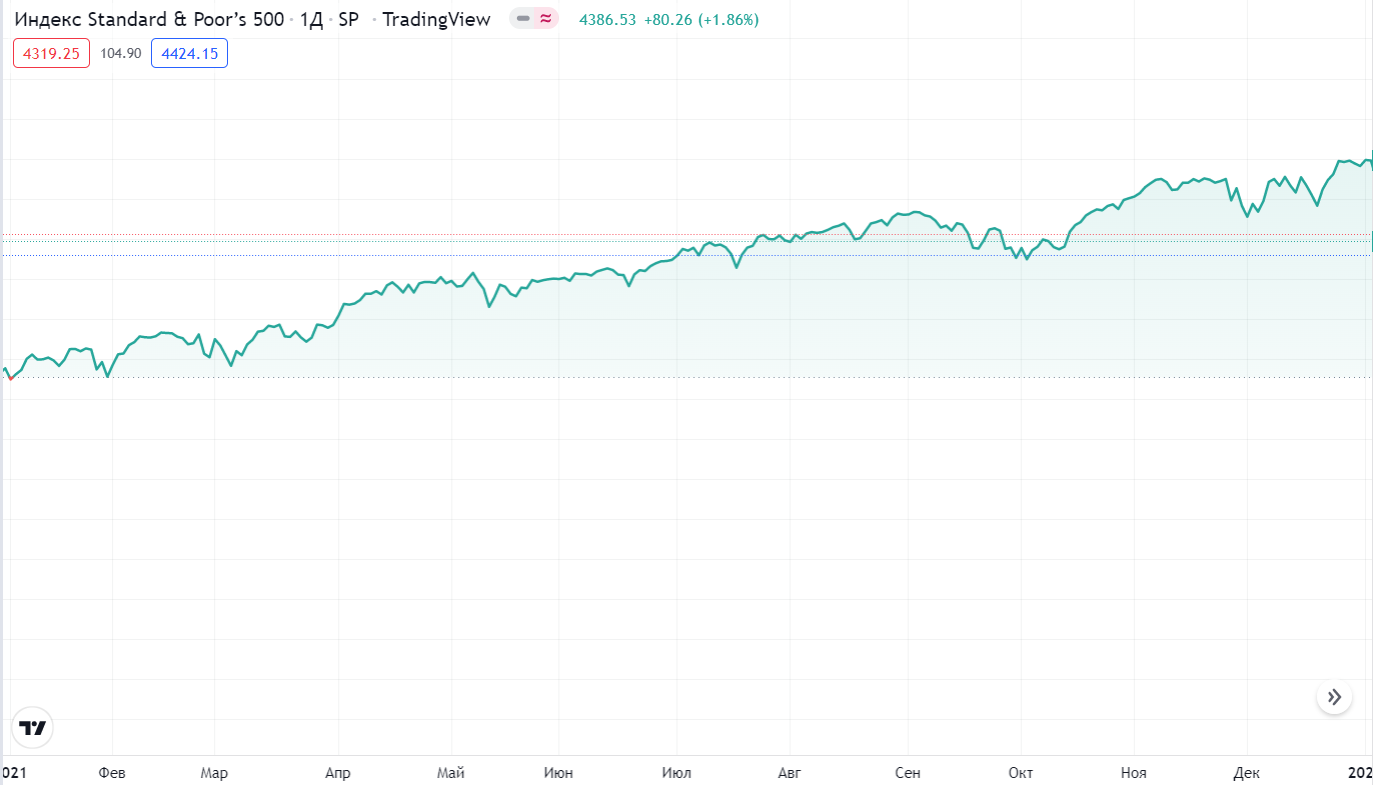

Акции, облигации, валюты, драгоценные металлы и спекуляции с ними. За время работы на фондовых рынках мы поняли, что заработать на бирже возможно, НО нужно учиться и проводить много времени перед торговым терминалом, следить за всеми новостными повестками, и т.д., это в нашем случае не относится к теме инвестиций и пассивного дохода. Глядя на события последних двух лет, можно увидеть -50% к инвестиционному портфелю, давайте разберем на графиках.

Подводя итог скажем, что инвестиции - это получение стабильного пассивного дохода, а фондовый рынок это инструмент зависящий от многих факторов на которые вы не можете повлиять.

Инвестиционная недвижимость.

Инвестиции в покупку недвижимости, земли и долевое строительство. Тут однозначно можно сказать о повышенной надежности вложений, конвертируя свои средства в материальную базу вы получает объект, который стоит денег и цена его, как правило растет. Вы с нами согласитесь, что надо проверять застройщика на честность, подбирать недвижимость в развивающихся районах для получения большей прибыль и т.д. Это тоже занимает достаточно много времени. Мы согласны, выгодно вкладывать деньги в долевое строительство, такой вариант вложений может приносить до 20% в год, что сравнимо больше банковских вкладов. С последующей продажей не так всё однозначно, здесь существует возможность падения цены на рынке, в следствии разных факторов, к которым относятся кризисы в экономике страны (2008, 2014, 2022) негативные последствия чрезвычайных ситуаций и пандемий, сезонное ослабление спроса, банкротство застройщика. Так же отметим минус таких вложений, это дорогой вход в покупку недвижимости от 2 миллионов рублей и весомое временное ожидание, вы получаете прибыль только после продажи, а этот временной отрезок может составлять долгие годы.

В целом, покупка инвестиционной недвижимости - это надёжный способ сохранить и приумножить свой капитал на чистые 10-15% годовых (не забываем про рост инфляции)!

Куда лучше инвестировать деньги? Ответ прост - инвестиции в займы под залог недвижимости

Один из лучших на наш взгляд источник пассивного дохода на сегодняшний день! Доходная часть в займы под залог недвижимости начинается от 30% и доходит до 48% годовых, а в некоторых случаях до 60%.

Вход в такие сделки начинаются от 200 000 рублей. Оформляется такой вид взаимоотношений, официально в органах государственной регистрации и защищается законом №102-ФЗ "Об ипотеке (залоге недвижимости)" от 16.07.1998.

Инвестор обеспечивает безопасность своих инвестиций не только письменными договоренностями, но и фактом наложения обременения на объект залога в его пользу.

Плюсы очевидны:

- юридическая защищённость

- высокий доход и низкий порог входа, давайте разберем на графике.

Вход в такие сделки начинаются от 200 000 рублей. Оформляется такой вид взаимоотношений, официально в органах государственной регистрации и защищается законом №102-ФЗ "Об ипотеке (залоге недвижимости)" от 16.07.1998.

Инвестор обеспечивает безопасность своих инвестиций не только письменными договоренностями, но и фактом наложения обременения на объект залога в его пользу.

Плюсы очевидны:

- юридическая защищённость

- высокий доход и низкий порог входа, давайте разберем на графике.

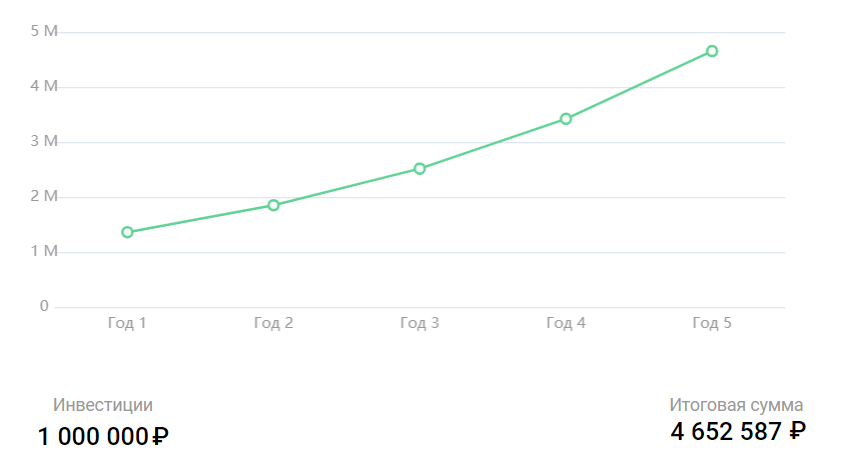

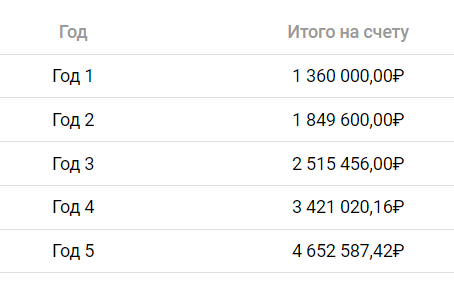

*Инвестиционная стратегия на 1 000 000 руб. с применением сложного процента под 36% годовых.

Также присутствуют и нюансы, а именно до 10% сделок уходит в дефолтное состояние, из них половина доходит до суда, что откладывает возврат вложений на срок от 6 до 12 месяцев с момента начала нарушений заёмщиком условий договора.

Однако, итоговая сумма увеличивается от первоначальной по договору займа, т.к. продолжают начисляться проценты, штрафы и пени.

Но не всё так страшно, ведь юристы нашей компании составили качественный договор займа и инвестор получает обговоренные проценты, пени за не возврат денежных и штрафы по решению суда.

Однако, итоговая сумма увеличивается от первоначальной по договору займа, т.к. продолжают начисляться проценты, штрафы и пени.

Но не всё так страшно, ведь юристы нашей компании составили качественный договор займа и инвестор получает обговоренные проценты, пени за не возврат денежных и штрафы по решению суда.

Вывод очевидный! На сегодняшний день наша компания считает самой выгодной инвестицией выдачу займов под залог недвижимости! Это высокий доход и гарантия получения прибыли при любом варианте развития событий!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}